지난 8월, 약가인하와 함께 적응증을 넓힌 C형간염 치료제들에 희비가 엇갈리고 있다. 똑같이 살을 내주고 뼈를 취했지만, 결과는 상반된 분위기다.

일단 승자는 길리어드다. BMS 닥순요법(다클린자+순베프라)의 저가정책에 막혀 고전했던 하보니와 소발디가 약가인하를 계기로 숨통이 트이는 모양새다.

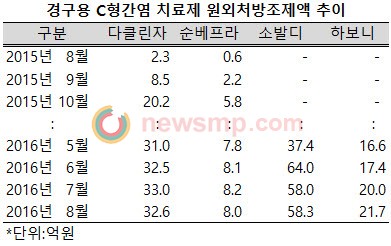

출시전 유전자형 1형 C형간염에 끝판왕으로 여겨지던 하보니는 지난 7월에서야 월처방액(UBIST 원외처방조제액 기준) 20억선에 도달했다.

5월 17억 규모였던 하보니의 월 처방액 규모는 6월 17.4억원, 7월에는 20억원으로 예상보다 성장폭이 더뎠다.

|

처방약시장에 막 진입한 품목 치고는 빠르게 20억대에 도달했지만, 상대적으로 저가인 다클린자(성분명 다클라타스비르)의 월 처방액 규모가 꾸준히 30억대를 유지한 것과 비교하면 썩 만족스럽지는 못한 성적이다.

이는 닥순요법의 저가정책에 휘말린 탓이 크다. 상대적으로 고가라는 이유로 하보니가 가지고 있던 적응증의 절반정도가 급여대상에 포함되지 못한 것.

그러나 지난 8월부터 닥순요법이 불가능한 환자들에게도 급여 범위가 넓어지면서 성장폭이 확대되는 분위기다.

비록 적응증 확대를 위해 약가의 16.7%를 양보했지만, 8월 원외처방 조제액이 21.7억원으로 전월비 8.5% 확대된 것.

약가인하전으로 환산하면 처방실적은 약 26.5억원으로 전월비 성장폭은 32.5%까지 확대된다. 이는 지난 7월 기록했던 14.9%의 2배에 가까운 수치다.

현재까지 급여를 인정받고 있는 경구용 C형 간염치료제 중 적응이 가장 넓은 소발디도 약가인하를 통해 얻어낸 급여 확대가 재도약의 발판이 됐다.

소발디는 폭 넓은 적응증의 장점을 앞세워 빠르게 성장하며 지난 6월에는 64억원까지 몸집을 불렸지만, 7월에 들어서는 58억원의 처방실적에 그치며 역성장을 기록했다.

그러나 8월에 들어서 닥순불가환자에 다클린자와의 병용요법과 유전자 3,4형에 대해 급여가 확대되고, 유전자 2형에서는 간경변이 있는 경우 투여기간이 12주에서 16주까지 확대되면서 처방실적이 다시 상승세로 돌아섰다.

적응증 확대 여파로 약가가 5.0% 인하됐지만, 8월 처방실적이 58.3억원으로 전월비 소폭 상승세를 보인 것.

약가인하 여파로 확대폭은 크지 않았지만, 약가인하 전으로 환산할 경우 처방실적은 대략 61.3억원 규모, 성장폭은 5.9%로 확대된다.

반면, 최근 월 처방액 규모가 30억대에서 정체된 다클린자는 닥순 실패환자에 소발디와의 병용요법이 새롭게 급여범위에 진입했지만, 오히려 처방액은 줄어들었다.

닥순요법의 파트너인 순베프라(성분명 아수나프레비르)의 8월 처방실적이 8.0억원으로 7월보다 소폭 감소한 가운데, 다클린자 역시 32.6억원으로 약간 후퇴했다.

급여 확대와 함께 1.0%의 약가를 양보했음을 감안해 환산하면 대략 33억 규모로 7월과 큰 차이는 없지만, 적응증 확대의 효과는 거의 없는 편이다.

그나마 순베프라가 역성장했음을 감안하면 다클린자의 처방폭이 확대된 것으로 분석되지만, 합산 실적이 줄어든 만큼 적응증 확대에 약가를 양보한 효과는 거두지 못한 셈이다.

한편, 국내에서는 아직 경구용 C형 간염 치료제가 도입된 지 불과 1년여가 갓 지난 시점이고, 하보니와 소발디는 급여가 적용된지 얼마되지 않았지만 7~8월부터 역성장세가 나타나 눈길을 끈다.

비록 국내에서 7~8월은 계절적 영향과 휴가시즌이 겹쳐 대표적인 비수기로 꼽히고 있어 이 같은 추세가 지속될지 조금 더 지켜볼 필요는 있지만, 선발주자인 다클린자의 정체나 소발디의 역성장세는 심상치 않은 분위기다.

C형간염 치료제는 B형간염 치료제와 달리 짧은 기간에 완치가 가능해 해외에서도 출시 초기 빠르게 성장한 이후 출시 1년 시점을 전후로 정점을 찍는 추세를 보여왔다.

이에 따라 국내에서도 어느시점에 C형간염 치료제 시장이 정점에 도달할지 귀추가 주목된다.